Investment Policy Statement

Un asesoramiento financiero adecuado requiere cumplir varios procedimientos imprescindibles. .

La fase inicial consta de una entrevista en la que asesor y cliente se conocen y definen conjuntamente los objetivos de la cartera de inversión, especificando los siguientes puntos:

1.- Rentabilidad

Lo primero que hay que definir es la rentabilidad que busca o necesita cada asesorado. Muchos pensareis que lo ideal sería conseguir la máxima rentabilidad posible, pero debido a que la rentabilidad va ligada al riesgo como explicamos a continuación, hay que concretar varios puntos:

Lo que va a definir la rentabilidad objetivo en primera instancia, es el propósito o los propósitos de la cartera. Si el propósito es aumentar el patrimonio a toda costa, entonces el objetivo es conseguir la máxima rentabilidad posible. Si es llegar a una cantidad de dinero concreto dentro de un periodo de tiempo determinado, (para comprar una casa, dar una entrada, hacer una donación etc.) la rentabilidad objetivo será la necesaria para que la cantidad de dinero actual se convierta en la deseada, no más.

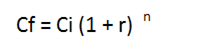

Esto lo podemos explicar con la fórmula del interés compuesto:

Donde las variables significan lo siguiente:

Ci: Capital Inicial

Cf: Capital Final

r: Rentabilidad

n: Número de Periodos

Si probáis a introducir valores, como por ejemplo 50.000€ como capital inicial, 10 años (n), y en rentabilidad un 10% anual (la rentabilidad hay que introducirla en números decimales, si es el 10%, entonces introducir 0,1, si es 5% 0,05) veréis como el capital inicial se revaloriza exponencialmente (cada año crece más que el anterior en términos monetarios). En el siguiente gráfico podéis observar que la pendiente es más pronunciada con el paso de los años:

Si lo que queremos es buscar la rentabilidad necesaria para llegar a un determinado capital final, habría que despejar "r" de la fórmula.

Vamos a utilizar un ejemplo para que el concepto sea fácilmente entendible. Tenemos ahorrados 10.000 € que queremos utilizar para pagar los estudios universitarios de nuestro hijo recién nacido. Estimamos que el coste total de sus estudios, manutención etc. será de 50.000€. La pregunta es ¿Que rentabilidad necesitamos para que nuestros 10.000€ de hoy pasen a ser 50.000€ dentro de 18 años?

Ci: 10.000

Cf: 50.000

n: 18 años

r: ?

La rentabilidad necesaria es 0,09353 o en su forma porcentual 9,35% anual.

En este caso la rentabilidad viene determinada por el objetivo de conseguir 50.000€ en 18 años, en otros casos, directamente buscamos la mayor rentabilidad posible. Sin importar el caso, la rentabilidad no puede ser determinada en solitario ya que depende de otros factores que la moldearán en función de las características del asesorado.

A continuación definimos cada uno de estos factores.

2.- Riesgo:

Este punto hay que tratarlo simultáneamente con la rentabilidad. El binomio rentabilidad - riesgo implica que a mayor rentabilidad necesariamente se incurre en mayor riesgo. En el apartado "Composición de Cartera" explicaremos como utilizando la teoría de gestión de carteras se puede aproximar la rentabilidad óptima para cada nivel de riesgo.

La tolerancia al riesgo del cliente ha de medirla su asesor mediante entrevistas, cuestionarios y demás procedimientos. Mayor tolerancia implica mayor rentabilidad. Hay que diferenciar entre la actitud hacia el riesgo y la capacidad de tomar riesgo. Si por ejemplo alguien tiene una actitud de riesgo alta pero no tiene capacidad porque su horizonte temporal es corto o el patrimonio reducido, la tolerancia total al riesgo será media - baja. Si por el contrario un individuo tiene una actitud baja pero sus condiciones indican que puede y debe tomar un mayor riesgo, el asesor debe hacerle entender que tiene capacidad para aumentar su tolerancia al riesgo y por lo tanto la rentabilidad.

La tolerancia total al riesgo es una combinación entre actitud y capacidad.

El riesgo de una cartera se puede medir con multitud de parámetros. En este apartado nos centraremos en dos medidas:

La variabilidad del precio

La variabilidad en el precio de una acción o cartera se explica con la desviación típica, este indicador no es dífícil de entender, pero es imprescindible tener unos conceptos básicos de estadística. Como no esperamos que hayáis estudiado estas materias, vamos a explicarlo de una manera entendible para la mayoría de lectores. Lo que tenemos que explicar es que a mayor variabilidad mayor riesgo, ya que el precio oscila más tanto al alza como a la baja.

Un ejemplo de esta medida puede ser que tu asesor te diga "esta cartera producirá una rentabilidad del 10% anual con una variabilidad del 15%, con un 95% de confianza". Esto quiere decir que al año siguiente, podemos afirmar con una probabilidad de acierto del 95% que la rentabilidad será del 10% y se desviará como máximo hasta -5% por abajo (10% - 15%) y 25% por arriba (10% + 15%). Este ejemplo de cartera es factible al largo plazo (5 años por ejemplo) y no al corto, ya que si la vendes al año siguiente es probable que la rentabilidad sea incluso negativa.

El valor mínimo

En este caso lo que se indica es el valor mínimo que puede alcanzar la cartera en función de un porcentaje de probabilidad. Un ejemplo es que para una cartera determinada tu asesor te diga que "el valor mínimo al que puede llegar esta cartera de 40.000€ es 30.000€, con un nivel de confianza del 95%."

En ambos casos si el cliente está interesado y posee los conocimientos necesarios, el asesor debe explicar los razonamientos matemáticos de estos cálculos, ya que a mayor grado de conocimiento el asesorado se encuentra más seguro.

Hacer entender al asesorado estos parámetros es vital para poder construir una cartera, ya que será capaz de entender los riesgos que afronta y elegir en consecuencia.

Determinar la combinación rentabilidad - riesgo nos acerca a elegir la cartera de inversión óptima, no sin antes tener en cuenta los siguientes puntos.

3.- Horizonte Temporal

Es imprescindible definir el horizonte temporal de los objetivos del asesorado, ya que el hecho de ser a perpetuidad, o durar 1, 5, 10 o 25 años va a influir irremediablemente en la combinación rentabilidad-riesgo.

Cuanto mayor sea el horizonte temporal, mayor es la capacidad para tomar riesgo y por lo tanto la rentabilidad puede ser mayor. Esta relación es muy importante conocerla. Como hemos explicado en el ejemplo anterior, si el horizonte temporal es corto y necesitamos rescatar nuestra inversión, la prioridad es que la variabilidad del precio sea la mínima, es decir, que el precio esperado se desvíe lo mínimo o nada para tener la certeza de rescatar lo esperado.

En el largo plazo una cartera bien diversificada puede aceptar mayor variabilidad en el precio y por lo tanto mayor rentabilidad.

Hay que tener en cuenta que la mayoría de los patrimonios están creados con varios propósitos, unos a largo plazo y otros a corto. Vuestro asesor tiene que tratar vuestra cartera como un todo, y no como diferentes carteras destinadas a cada propósito. Lo que si tiene que tener en cuenta son los diferentes horizontes temporales a la hora de gestionar la cartera.

En este punto hemos dejado claro que el binomio rentabilidad - riesgo va relacionado íntimamente con el horizonte temporal, además de los siguientes puntos que desarrollamos a continuación.

4.- Liquidez

La liquidez se refiere a la capacidad de la cartera a hacer frente a desembolsos tanto esperados como inesperados de una manera eficiente. Cuendo nos referimos a eficiente queremos decir que se produzca de una forma óptima e incurriendo en los menores gastos posibles.

Para esto hay que vigilar atentamente los costes de transacción y la variabilidad en el precio de cada activo.

Esto quiere decir que si tienes que hacer frente a un desembolso y con ello necesitas vender parte de tu patrimonio para hacerle frente, lo eficiente es que puedas hacerlo con aquellos activos que requieran el mínimo gasto de venta o estén sobre valorados, como por ejemplo el dinero en metálico, o un depósito que acaba de vencer o acciones cuya venta implique beneficios.

Si por el contrario, para hacer frente a un desembolso esperado o inesperado, necesitas vender activos ilíquidos (dificilmente vendibles por su valor con urgencia) o infravalorados en ese momento, como puedan ser acciones, una vivienda con menor valor que el de compra en ese momento y con díficil venta, o incluso una pequeña empresa muy dificil de vender con urgencia, entonces no se han tenido en cuenta las necesidades de liquidez y el proceso no es eficiente, ya que en caso de poder afrontar el desembolso, este supondrá mayores costes que de haberse planificado.

La composición de una cartera requiere prestar especial atención a las futuras necesidades de liquidez de cada individuo, además de establecer un fondo de seguridad como especificamos en el apartado anterior.

5.- Impuestos

Los impuestos son parte fundamental para la construcción y gestión de una cartera, ya que afectan directamente la rentabilidad y liquidez entre otros aspectos. Es básico conocer el régimen de impuestos del país, y el tramo impositivo en que se encuentre cada individuo asesorado.

Cada país tiene un régimen específico, pero las categorías ampliamente aceptadas son:

- Impuesto sobre la renta: Los elementos tasados dentro de esta categoría son el sueldo y rentas, que en el caso concreto de España, se ciñe a los intereses derivados del alquiler de una vivienda.

- Impuestos sobre Plusvalías: Se producen cuando se vende un activo por encima de su valor de adquisición. Además en España, las rentas derivadas de dividendos e intereses se encuentran tasadas dentro de esta categoría.

- Impuestos por Donaciones o Sucesiones: Su propio nombre trae implícita la definición. En España estos tipos dependen de cada Comunidad Autonómica

- Impuestos sobre Patrimonio: Este impuesto tasa anualmente el total del patrimonio. En España actualmente no se aplica como tal, aunque que el Impuesto sobre Bienes Inmuebles sigue vigente.

- Impuesto sobre Beneficios: Este impuesto es aplicable solo a las empresas, ya que se refiere a un porcentaje sobre los beneficios.

Conocer los impuestos que aplican a cada individuo es básico a la hora de construir y gestionar una cartera de inversión, ya que esta tiene que estar optimizada en lo que a impuestos se refiere.

6.- Entorno Legal y Restricciones

Dentro de este punto nos referimos sobre todo a las peculiaridades legales de cada país en materia de impuestos y transferencia del patrimonio, como por ejemplo de padres a hijos.

Cada país utiliza distintas modalidades por lo que conviene estar bien asesorado en pos de llevar a cabo estos procesos eficientemente.

En los países anglosajones por ejemplo existe una figura legal para el traspaso del patrimonio, como es el "Trust". Aquí en España como hemos comentado anteriormente cada Comunidad Autonómica utiliza un tipo impositivo distinto, si es que lo utiliza.

También es importante conocer las pactos fiscales entre países cuando un cliente reside en un país y recibe ingresos de otro.

En función de las características de cada persona será conveniente el asesoramiento de un experto en cuanto a aspectos legales se refiere.

7.- Circunstancias Únicas

Cada inversor puede presentar restricciones únicas que afecten a la construcción de una cartera de inversión.

Por ejemplo puede haber quien solo quiera invertir en empresas socialmente responsables, quien no quiera o no pueda vender unas acciones porque se las hayan dado como pago en su trabajo y deba mantenerlas. También se puede dar el caso que las participaciones de una determinada empresa, o una vivienda heredada no se quiera vender por razones sentimentales.

Puede existir una amplia variedad de circunstancias únicas que hay que tener en cuenta para crear y gestionar una cartera de inversión.

Hemos definido el Investment Policy Statement así como los puntos que debe tratar para un correcto asesoramiento. Una vez se ha redactado este documento, debe entregarse al asesorado. Esto va a funcionar como estatuto de la relación de inversión. Para el asesor es el marco dentro del cual debe actuar y para el cliente es un elemento de seguridad que le permite saber cuales son las guías por las que se rige su cartera.

Independientemente que la última palabra la tiene el cliente, y puede rescindir el contrato si lo cree adecuado, en caso de existir algún conflicto sobre la gestión de la cartera, ambos deben remitirse al Investment Policy Statement para resolver sus diferencias.

Este no es un documento estático, sino que ha de revisarse cada año entre asesor y asesorado, además de cada vez que exista algún cambio importante que afecte su configuración.

En los siguientes puntos explicamos los distintos activos y como ha de componerse una cartera. Te invitamos a que sigas aprendiendo pinchando en los enlaces de los siguientes apartados.